25 000 Euro mehr für Frührentner

Was man zu der neuen abschlagfreien Altersrente ab 63 wissen muss.

Düsseldorf. Für viele, die jetzt mit 63 in Rente gehen möchten, kann es sich lohnen, einige Monate zu warten und erst im Juli 2014 die von der großen Koalition geplante neue Frührente zu beantragen: Das kann ein Rentenplus von gut 100 Euro im Monat bringen — lebenslang.

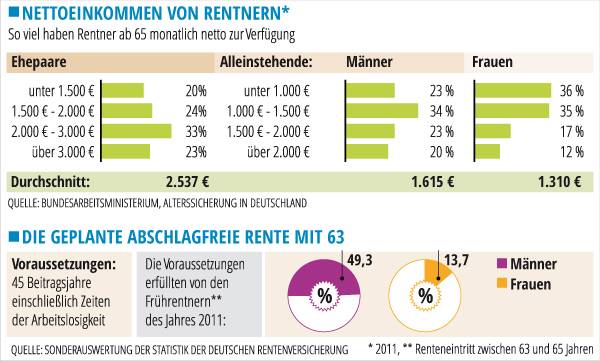

2014 steigt das reguläre Rentenalter erneut — auf 65 Jahre und drei Monate. Doch Frührenten gibt es nach wie vor. Wer 35 Versicherungsjahre zusammenbekommt, kann meist mit 63 in Rente gehen, auch wenn das teuer ist. Denn dann gibt es erhebliche Abschläge. Knapp 40 Prozent der neuen Rentner mussten 2012 solche Rentenkürzungen hinnehmen — im Schnitt um 87 Euro pro Monat. Denn für jeden Monat, den die Rente vor dem regulären Rentenalter beantragt wird, wird der Rentenanspruch um 0,3 Prozent gekürzt.

Wer in den kommenden Monaten 63 wird und die Altersrente für „langjährig Versicherte“ in Anspruch nehmen will, für den summieren sich die Abschläge auf (29 x 0,3 Prozent =) 8,7 Prozent. Dann gibt es beispielsweise statt 1200 Euro nur 1095,60 Euro an Altersrente. Diese Kürzung gilt lebenslang! Wer 20 Jahre Rente bezieht — das entspricht heute einer normalen Lebenserwartung — verliert so rund 25 000 Euro.

Diesen Verlust können Versicherte mit vielen Beitragsjahren möglicherweise vermeiden, wenn sie mit ihrem Rentenantrag einige Monate warten. Die große Koalition verspricht nämlich eine neue Frührente. Ab dem 1. Juli 2014 sollen Versicherte laut Koalitionsvertrag „mit dem vollendeten 63. Lebensjahr abschlagfrei in Rente“ gehen können. Die neue Frührente soll also Mitte diesen Jahres eingeführt werden. Dafür müssen Versicherte 45 „Beitragsjahre“ vorweisen können. Im Koalitionsvertrag heißt es hierzu ausdrücklich „einschließlich Zeiten der Arbeitslosigkeit“. Das bedeutet praktisch: Wer mit 18 ins Berufsleben eingestiegen ist und — bis auf Zeiten der Arbeitslosigkeit — keine Pausen im Arbeitsleben hatte, kann die neue Rente in Anspruch nehmen, muss dafür jedoch bis Juli mit dem Rentenantrag warten. Wer das dagegen nicht tut und vorher bereits die gekürzte Rente für langjährig Versicherte bezieht, hat das Nachsehen. Ein Umstieg auf die neue Rente dürfte dann nicht mehr möglich sein.

Wer zunächst keine Rente bezieht, muss seinen Lebensunterhalt anderweitig sichern. Ideal wäre es, die Erwerbstätigkeit noch um einige Monate zu verlängern. Positiver Nebeneffekt: Die zusätzlich gezahlten Beiträge bringen dann noch ein weiteres Rentenplus. Das Gleiche gilt für diejenigen, die nach dem Ende ihres letzten Beschäftigungsverhältnisses die Versicherungsleistung Arbeitslosengeld (ALG) I beziehen. Ältere haben vielfach 24 Monate lang Anspruch darauf. Das ALG I fällt oft deutlich höher aus als die Rente — und wird längstens bis zum regulären Rentenalter gezahlt.

Auch wer zuletzt in Altersteilzeit (ATZ) war, ist nach deren Ende nicht verpflichtet, Rente zu beantragen. Nach dem Auslaufen der ATZ kann man zum Beispiel ein neues Beschäftigungsverhältnis aufnehmen oder auch ALG I beantragen. Beim Antrag darauf droht allerdings unter Umständen eine Sperrzeit.

Viele ältere Beschäftigte sind (chronisch) krank — und sehnen auch deshalb den Ruhestand herbei. Doch eigentlich ist für Kranke ohnehin die Kranken- und nicht die Rentenversicherung zuständig. Dies gilt auch für Arbeitnehmer, die bereits eine (vorzeitige) Altersrente beziehen könnten. Auch sie haben Anspruch auf Krankengeld — und zwar für maximal 78 Wochen. Für Kranke lohnt es sich meist, zunächst Krankengeld und erst später Rente zu beziehen — gegebenenfalls ab 1. Juli 2014 das neue abschlagfreie Altersruhegeld ab 63 Jahren.

{kind=link}