Zinsfalle — die bösen Folgen

Die niedrigen Zinsen sind wirtschaftspolitisch gewollt. Doch der Sparer zahlt die Zeche.

Düsseldorf. Der Verursacher der Niedrigzinsen hat einen Namen: Mario Draghi. Der Chef der Europäischen Zentralbank hat dafür gesorgt, dass der Leitzins in den vergangenen Jahren kontinuierlich abgesenkt wurde. Mittlerweile müssen die Banken nur noch 0,25 Prozent bezahlen, wenn sie sich bei der Notenbank Geld leihen.

Im Gefolge dieser Leitzinssenkung sackt auch der Zinssatz bei den Geschäftsbanken in den Keller. Das ist gut für Schuldner — die Kosten für Immobilienkredite etwa sind längst auf unter drei Prozent gesunken. Aber auch der Sparzins ist nur noch als mickerig zu bezeichnen. Wer beim Tagesgeld 1,5 Prozent ergattert, kann sich schon glücklich schätzen. Es gibt auch Banken, die gar nur 0,2 Prozent bieten. Mit anderen Worten: Sie wollen das Geld gar nicht haben. Letztlich bezahlt der deutsche Sparer damit für die Folgen und das Bekämpfen der Euro- und Finanzkrise. Warum ist das so? Mit der Politik des billigen Geldes will die EZB die Wirtschaft insbesondere in den südlichen europäischen Ländern ankurbeln.

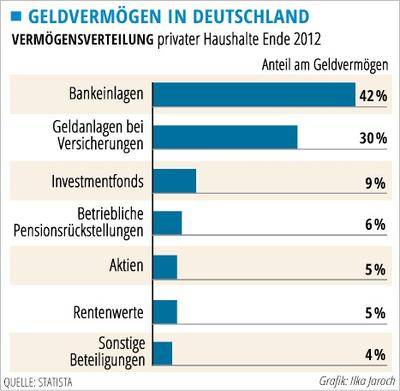

Die damit einhergehenden Niedrigzinsen treffen die deutschen Geldanleger dabei besonders stark, weil sie ihre Geldanlagen zu einem großen Teil in Einlagen auf Spar- und Tagesgeld, auf Festgeldkonten, aber auch in Lebensversicherungsverträgen angelegt haben. Wenn aber die Teuerungsrate über dem Zinssatz liegt, verliert das angelegte Geld kontinuierlich an Wert (Beispiel oben).

Weil die traditionellen Geldanlagen unattraktiv sind, steigt die Nachfrage nach Aktien und Immobilien — und damit steigen auch deren Preise. Es gibt also durchaus Gewinner in diesem Geldspiel — nämlich diejenigen, die frühzeitig in solche Sachwerte gegangen sind. Wer zu spät einsteigt, sieht sich mit Höchstpreisen konfrontiert — das Risiko des späteren Wertverlustes nach einem möglichen Platzen der Blase droht.

Wer dem Ruf der Politik gefolgt ist und in die private Altersvorsorge investiert hat, steht nun vor Problemen. Längst halten die auch unter dem Niedrigzins leidenden Lebensversicherer nicht mehr die einst in Aussicht gestellten Auszahlungen ein, die ausgezahlten Überschussbeteiligungen sinken. Während man Lebensversicherungsverträge nicht so einfach kündigen sollte, kann bei anderen traditionellen Geldanlagen durchaus gegengesteuert werden. Es gibt auch jetzt noch Geldanlagen, die Zinsen über der Inflationsrate versprechen. Mehr dazu lesen Sie ab Montag wieder in unserer täglichen Serie. Hier rechnen wir konkrete Beispiele für Sie durch.